Theo báo cáo ngành dệt may Việt Nam của VIRAC, 6 tháng đầu năm 2023 bức tranh toàn cảnh về ngành dệt may không mấy khả quan. Sản lượng sản xuất, xuất khẩu, nhập khẩu của ngành dệt may đều giảm mạnh.

ĐĂNG KÝ ĐỂ NHẬN TƯ VẤN BÁO CÁO NGÀNH DỆT MAY

Tóm tắt báo cáo ngành dệt may Việt Nam 2023 – VIRAC

Lũy kế năm 2022, doanh thu ngành dệt may trong năm 2022 đạt gần 40 nghìn tỷ đồng, lợi nhuận ngành ghi nhận đạt 5,6 nghìn tỷ đồng. Ngành may mặc cũng là một ngành mũi nhọn của công nghiệp Việt Nam, nó cung cấp việc làm cho gần 1,8 triệu người lao động. Nguồn vốn của ngành cũng đạt mức x nghìn tỷ đồng.

Ngành dệt may gồm 3 ngành chính là ngành sợi, ngành vải và ngành may mặc. Theo cấu trúc doanh thu theo tiểu ngành trong báo cáo của VIRAC, ngành may mặc chiếm tỷ trọng doanh thu lớn nhất trong ngành dệt may. Trong khi đó, ngành sợi lại có phần đóng góp doanh thu nhỏ nhất.

Trong 6 tháng đầu năm 2023, sản lượng xuất nhập khẩu ngành dệt may đều giảm sâu so với cùng kỳ 2022. Theo báo cáo của VIRAC, trong 6 tháng đầu năm Việt Nam đã xuất khẩu tổng cộng x tỷ USD ra thị trường thế giới, giảm x% so với cùng kỳ năm 2023. Nhập khẩu ngành may mặc của Việt Nam cũng giảm đáng kể khi chỉ đạt x tỷ USD, giảm x% so với cùng kỳ năm 2022.

Các yếu tố vĩ mô ảnh hưởng được đề cập trong báo cáo ngành dệt may Việt Nam – VIRAC

Tổng sản phẩm quốc nội:

GDP 6 tháng đầu năm 2023 tăng 3.72%, khá thấp so với GDP cùng kỳ giai đoạn 2011 – 2023, trong đó dịch vụ là lĩnh vực đóng góp nhiều nhất với, theo sau là lĩnh vực công nghiệp xây dựng. Các chính sách kích cầu tiêu dùng nội địa, hoạt động xúc tiến, quảng bá du lịch được đẩy mạnh đã góp phần duy trì tăng trưởng của khu vực dịch vụ trong 6 tháng qua.

Chỉ số sản xuất công nghiệp ngành công nghiệp chế biến, chế tạo:

Sang quý 2/2023, ngành công nghiệp có những chuyển biến tích cực hơn so với quý 1/2023. Tăng trưởng vẫn ở mức thấp trong bối cảnh khó khăn chung của kinh tế thế giới. Tuy nhiên, hoạt động sản xuất kinh doanh của doanh nghiệp vẫn gặp nhiều thách thức, đặc biệt là việc tiếp cận dòng tiền, thị trường xuất khẩu và đơn hàng.

Chỉ số giá tiêu dùng:

CPI 6 tháng đầu năm tăng vì nguyên nhân đến từ nhóm ngành giáo dục tăng học phí trở lại, giá nhà ở tăng cao cùng với đó là sự tăng giá của nguyên vật liệu đầu vào. Bình quân giá xăng dầu trong nước giảm tương đối so với cùng kỳ năm trước đã kiềm chế tốc độ tăng của CPI.

Tổng kim ngạch xuất, nhập khẩu:

Tính chung 6 tháng đầu năm 2023, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 316,65 tỷ USD, giảm 15.2% so với cùng kỳ năm trước. Trong đó xuất khẩu giảm 12.1%, nhập khẩu giảm 18.2%. Xu hướng giảm chung của tình hình xuất nhập khẩu này đã phần nào ảnh hưởng đến tình hình xuất nhập khẩu của Việt Nam.

Lãi suất:

NHNN đã giảm lãi suất điều hành 4 lần với mức giảm dao động 0.5%-2%. Lãi suất cho vay dự báo sẽ giảm nhiều hơn trong thời gian tới. Mặc dù vậy, mức giảm chậm hơn lãi suất huy động do độ trễ chính sách và có mức độ tập trung cao vào một số doanh nghiệp ngành nghề ưu tiên.

Tổng quan ngành dệt may được đề cập trong báo cáo ngành dệt may Việt Nam 2023 – VIRAC

Báo cáo ngành dệt may Việt Nam: Tổng quan ngành sợi:

– Theo báo cáo của VIRAC sản lượng sản xuất sợi trong 6 tháng đầu năm giảm x% so với cùng kỳ 2022:

Nguyên nhân cho điều này là do 6 tháng đầu năm 2022 có mức nền khá cao do số lượng đơn hàng tăng vọt bù đắp cho giai đoạn sản xuất chững lại ảnh hưởng của Covid. Trong khi đó, trong 6 tháng đầu năm 2023, chỉ số PMI của Việt Nam giảm mạnh, thiếu hụt các đơn hàng đặc biệt trong ngành dệt may. Các doanh nghiệp tồn kho còn nhiều nên chủ yếu sản xuất cầm chừng. Ước tính sản lượng sản xuất đều giảm với các mặt hàng.

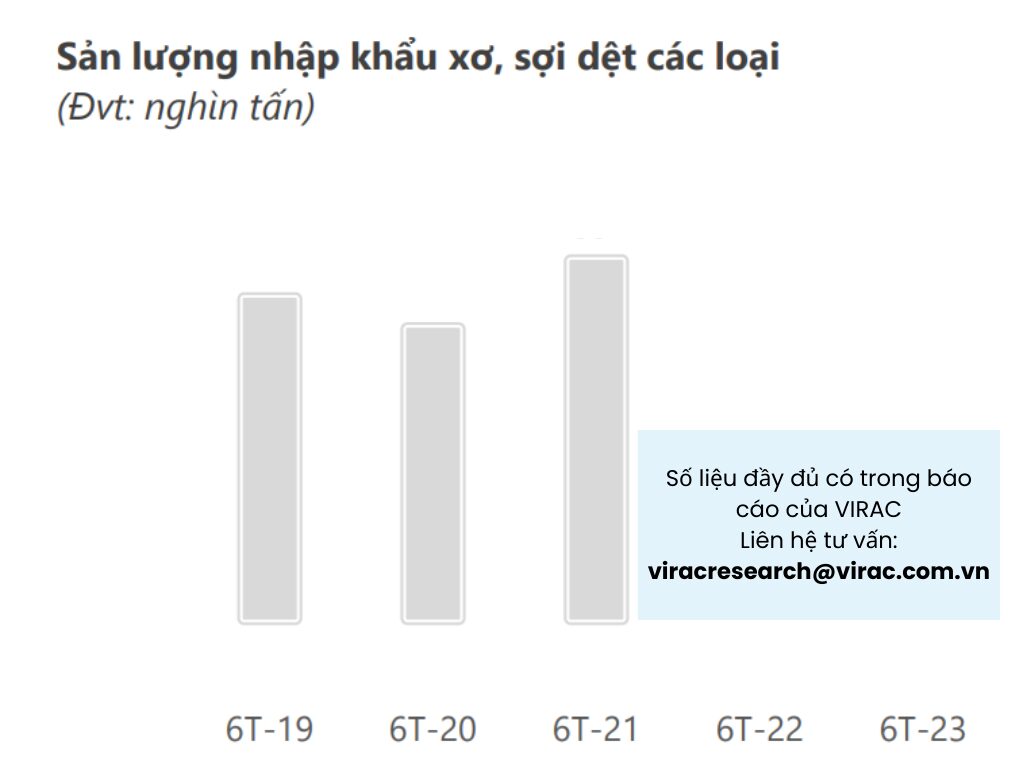

– Sản lượng sợi nhập khẩu trong 6 tháng đầu năm giảm x% so với cùng kỳ 2022:

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Nguyên nhân khiến cho sản lượng nhập khẩu giảm sút là do các đơn hàng của Việt Nam vẫn yếu, nhu cầu nhập khẩu sợi giảm sút. Trừ Indonesia, các thị trường cung ứng xơ, sợi dệt chính của Việt Nam vẫn giảm mạnh trong nửa đầu năm 2023. Trong khi đó, giá nhập khẩu xơ, sợi cũng hạ nhiệt so với cùng kỳ; theo đó giá nhập khẩu trung bình trong 6 tháng đầu năm đạt 2,091 USD/tấn, giảm x% so với cùng kỳ 2022.

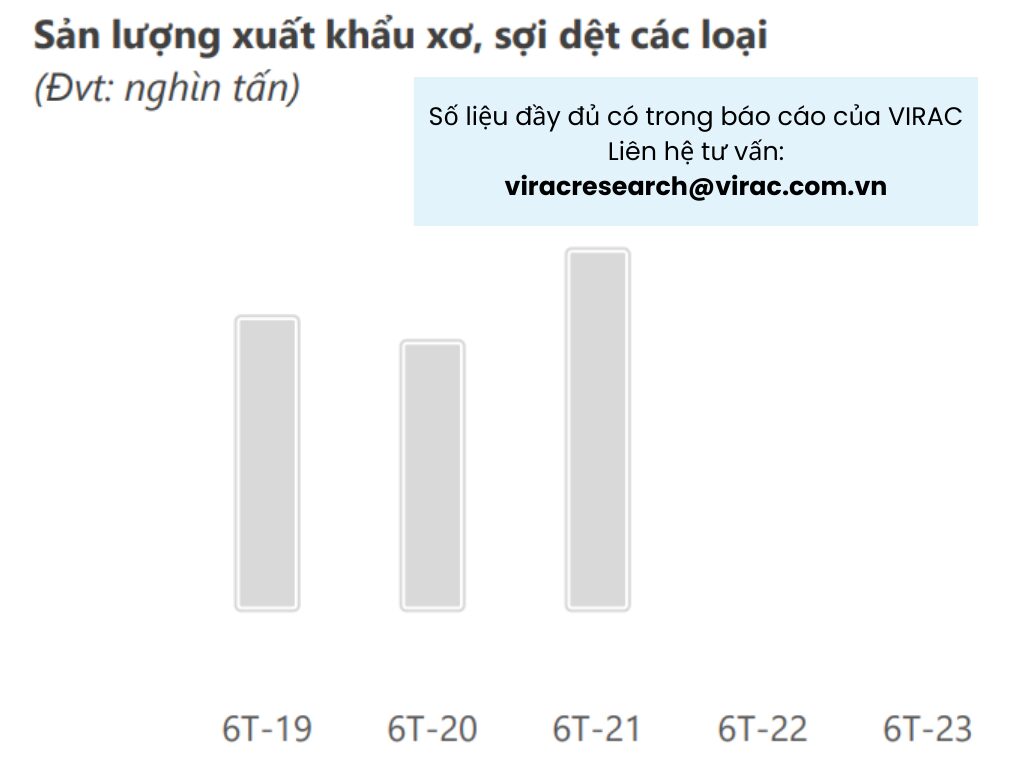

– Xuất khẩu sợi trong 6 tháng đầu năm đạt x tỷ USD, giảm x% so với cùng kỳ 2022:

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Tìm hiểu nguyên nhân của sự sụt giảm xuất khẩu sợi.

Báo cáo ngành dệt may Việt Nam: Tổng quan ngành vải.

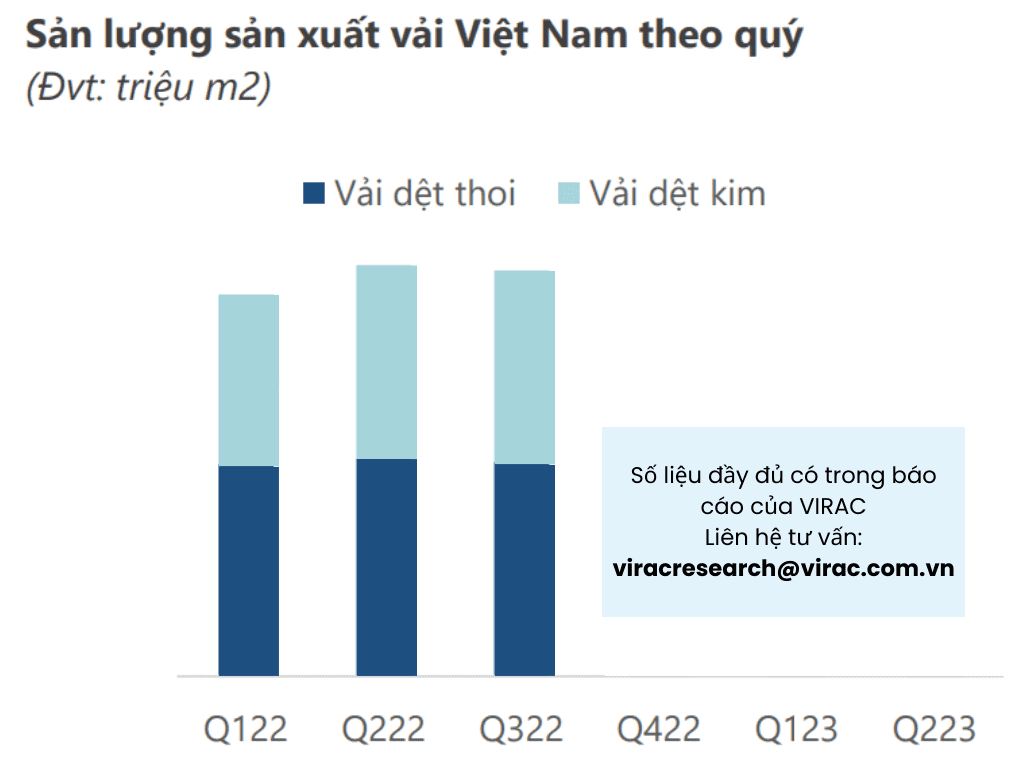

– Sản lượng sản xuất vải trong 6 tháng đầu năm giảm x% so với cùng kỳ 2022:

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Nhìn chung, xét về số lượng, ngành may mỗi năm cần khoảng 9 tỷ mét vải, nhưng các doanh nghiệp ngành dệt trong nước mỗi năm chỉ cung cấp được khoảng 3.2 tỷ mét vải, vải số còn lại phải nhập khẩu (nhập khẩu khoảng 65 – 70% lượng vải mỗi năm). Như vậy sợi sản xuất ra hiện nay phải xuất khẩu 2/3 sản lượng, trong khi ngành may lại phải nhập 65 – 70% lượng vải mỗi năm.

Tìm hiểu nguyên nhân của sự sụt giảm của sản xuất vải Việt Nam.

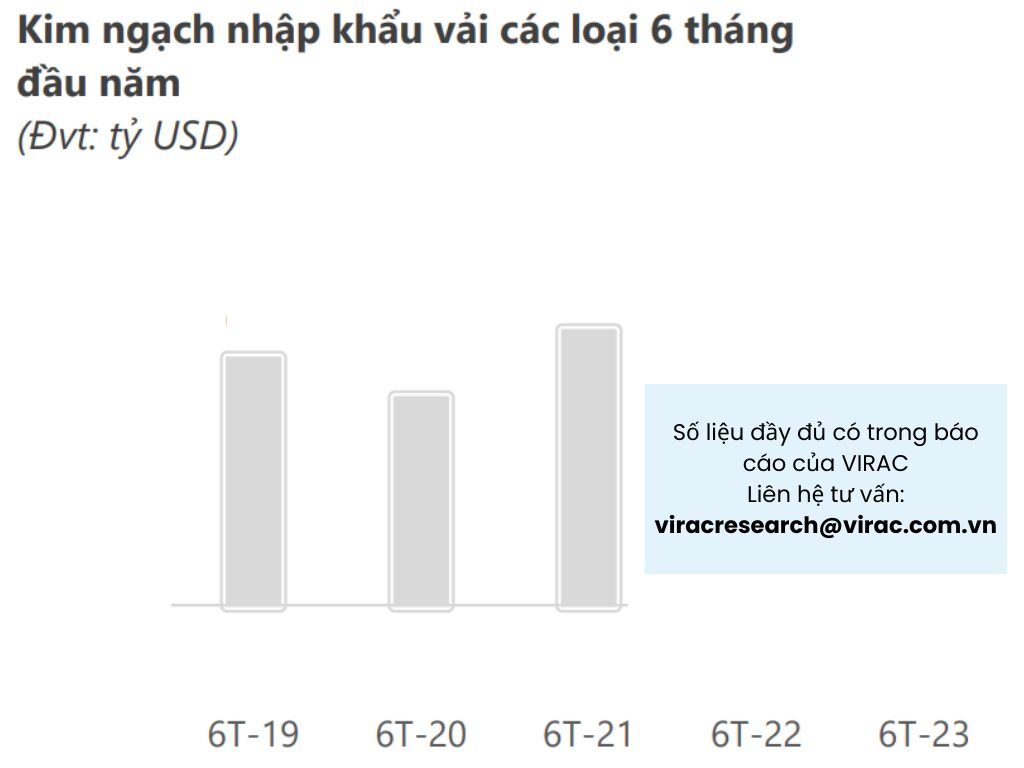

– Sản lượng vải nhập khẩu các loại giảm x% so với cùng kỳ năm 2022:

Do thiếu hụt đơn hàng, các doanh nghiệp chủ động giảm sản lượng nhập khẩu nguyên phụ liệu trong đó có vải. Theo báo cáo của VIRAC, 6 tháng đầu năm 2023, kim ngạch nhập khẩu vải giảm rất thấp trong 5 năm trở lại đây (chỉ cao hơn 6 tháng năm 2020 – thời điểm đại dịch Covid diễn biến phức tạp toàn cầu).

Trung Quốc, Đài Loan, Hàn Quốc là những nhà cung cấp vải chính cho Việt Nam. Việt Nam chủ yếu nhập khẩu vải từ ba thị trường này là do hiện nay nhập khẩu vải và nguyên liệu dệt may chủ yếu do các doanh nghiệp FDI thực hiện. Các công ty này thường nhập 100% nguyên liệu từ công ty mẹ, công ty liên kết hoặc đối tác từ quốc gia của họ với giá thành rẻ để về Việt Nam may gia công.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

– Xuất khẩu vải của Việt Nam 6 tháng đạt x tỷ USD, giảm x% so với cùng kỳ 2022:

Tìm hiểu nguyên nhân của sự sụt giảm của xuất khẩu vải.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Các thị trường chính của mặt hàng vải mành, vải kỹ thuật của Việt Nam là Mỹ, Hàn Quốc, Thái Lan và Luxembourg. Xuất khẩu đến các thị trường này đa phần đều giảm sút trong đó Mỹ và Hàn Quốc giảm rất sâu lần lượt ở mức x% và y%.

Báo cáo ngành dệt may Việt Nam: Tổng quan ngành may mặc:

– Sản lượng sản xuất một số mặt hàng may mặc của Việt Nam đều chịu chung xu hướng giảm:

Theo báo cáo của VIRAC, 6 tháng đầu năm 2023 sản xuất may mặc chững lại, sản lượng quần áo mặc thường trong 6 tháng đạt x triệu cái, giảm x% so với cùng kỳ 2022. Xét về chủng loại, bộ com-lê, quần áo đồng bộ, áo jacket, quần dài, quần yếm, quần sooc cho người lớn chiếm sản lượng chủ yếu.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

– Tổng mức bán lẻ hàng may mặc 6 tháng đầu năm:

Theo báo cáo VIRAC, trong 6 tháng đầu năm 2023, tổng mức bán lẻ hàng may mặc của Việt Nam ước đạt x nghìn tỷ đồng, tăng x% so với cùng kỳ năm 2022. Có rất nhiều nguyên nhân cho sự tăng của mức bán lẻ ngành may mặc. Một trong số đó là do sự ảnh hưởng của lạm phát, ngoài ra còn phụ thuộc và các nguyên nhân khác.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Hiện nay, thị phần hàng may mặc nằm trong tay doanh nghiệp nước ngoài đến từ Trung Quốc, châu Âu, Mỹ với các thương hiệu như H&M, Zara, Uniqlo, Pierre Cardin, Adidas,… Chỉ có một số ít doanh nghiệp trong nước như Việt Tiến, An Phước, Canifa,… có thể cạnh tranh với các doanh nghiệp nước ngoài.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Đăng ký để nhận tư vấn về các công ty ngành may mặc tại Việt Nam.

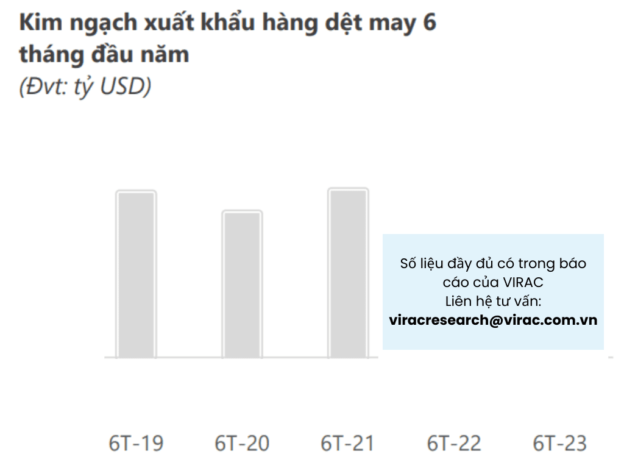

– Xuất khẩu sản phẩm may mặc trong tháng đầu năm 2023 nhìn chung giảm so với cùng kỳ:

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Theo báo cáo của VIRAC, 6 tháng đầu năm nay kim ngạch xuất khẩu may mặc đạt gần x tỷ, giảm x% so với cùng kỳ năm trước.

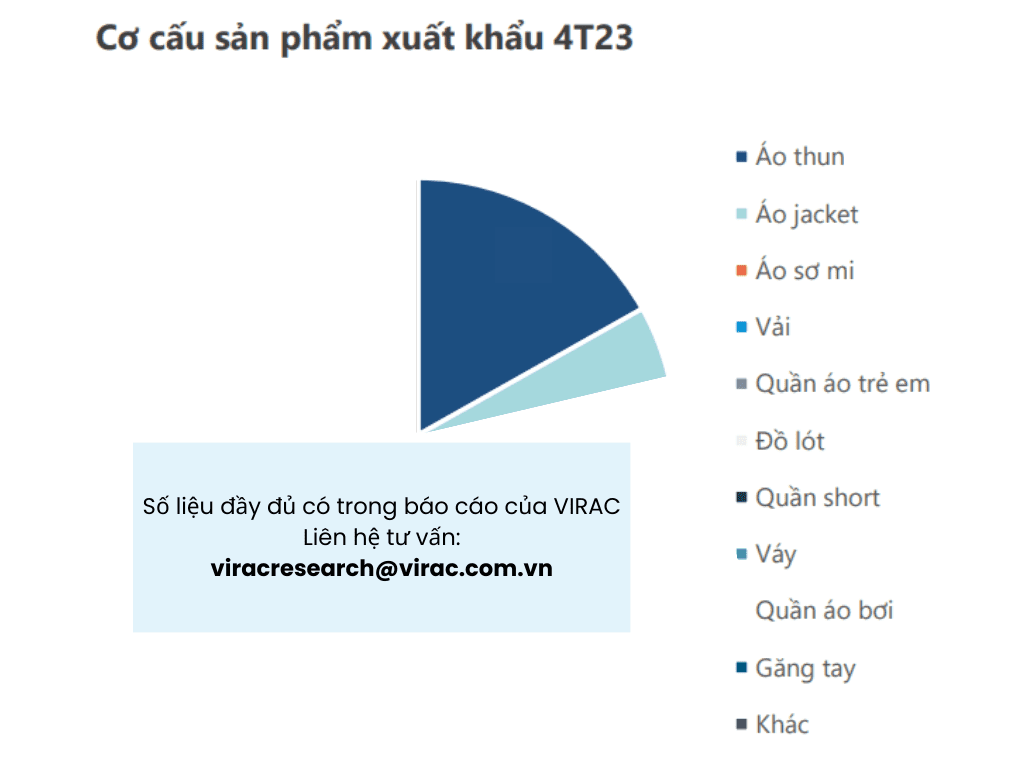

Xét theo chủng loại, đơn hàng vẫn giảm ở nhiều nhóm hàng, ngoại trừ áo sơ mi, áo gile, quần áo Bảo hộ lao động, khăn bông và áo đạo hồi. Trong từng nhóm hàng, đơn hàng giảm ở cả phân khúc cao cấp và trung bình thấp. Theo báo cáo của VIRAC, trong cơ cấu sản phẩm xuất khẩu nhóm sản phẩm áo vẫn chiếm tỷ trọng lớn nhất.

Nguồn: báo cáo ngành Dệt May Việt Nam, VIRAC

Dự báo triển vọng được đề cập trong báo cáo ngành dệt may Việt Nam 2023

Ngành dệt may gặp nhiều khó khăn trong 6 tháng đầu năm 2023 và sẽ tiếp tục gặp khó khăn trong những tháng tiếp theo trước những lo ngại lạm phát tăng và lượng hàng tồn kho ở mức cao.

Nguồn nguyên liệu đầu vào ngành dệt may còn nhiều biến động:

- Tỷ giá USD/VNĐ đang ở mức cao làm tăng giá nhâp khẩu nguyên liệu đầu vào của doanh nghiệp, trong bối cảnh ngành dệt may trong nước đang phụ thuộc tương đối lớn vào nguồn nguyên liệu nhập khẩu. Tuy nhiên, áp lực chi phí nguyên vật liệu đối với các nhà sản xuất sẽ được giảm bớt do giá bông và giá dầu trên thị trường thế giới đang giảm đáng kể.

- Ngoài ra, giá USD tăng khiến các chi phí thanh toán bằng USD của doanh nghiệp như phí vận tải (logistics), nợ vay sẽ phải gánh khoản chênh lệch tỷ giá rất lớn

Ở đầu ra của ngành dệt may, nhu cầu của người tiêu dùng đối với ngành này được dự báo giảm.

- Chi tiêu cho các mặt hàng không thiết yếu và tiêu dùng nói chung được dự báo cũng sẽ giảm đi. Điều này khiến các doanh nghiệp gia công may mặc sẽ gặp nhiều thách thức hơn trong năm 2023 do đơn hàng giảm mạnh, sức mua yếu đi. Do đó, lợi nhuận của toàn bộ chuỗi giá trị trong ngành dệt may sẽ chịu áp lực, trong đó các nhà sản xuất sợi và hàng may mặc trong nước dễ bị tổn thương nhất do giá bán trung bình thấp hơn.

- Tình hình khó khăn này của ngành dệt may Việt Nam dự báo sẽ kéo dài đến hết năm nay. Nguyên nhân là do nhu cầu thế giối về dệt may trong năm 2023 dự kiến giảm 8-10%.

Tìm hiểu thêm thông tin về triển vọng ngành dệt may.

—————————————

Những thông tin được tổng hợp trong “Báo cáo ngành dệt may Q2/2023”. Báo cáo không chỉ cung cấp đầy đủ thông tin về kinh tế vĩ mô, cung – cầu thương của ngành dệt may. Bên cạnh đó, báo cáo cũng có các dự báo và triển vọng của ngành dệt may với những thông tin được cập nhật mới nhất.

ĐĂNG KÝ ĐỂ NHẬN TƯ VẤN BÁO CÁO NGÀNH DỆT MAY

VIRAC có thể nghiên cứu, làm báo cáo customize để đáp ứng những nhu cầu đặc biệt, chuyên sâu của khách hàng. Đăng ký đề bài TẠI ĐÂY.

VIRAC cung cấp hơn 20 ngành kinh tế như: Bất động sản, Bột giấy và Giấy, Da giầy, Dầu khí, Dệt may, Điện, Đồ uống, Dược phẩm, Gỗ, Hàng không, Hóa chất, Kinh tế vĩ mô, Linh kiện điện tử, Logistics, Lưu trú, Nhựa, Ô tô, Than, Thép, Thức ăn chăn nuôi, Thực phẩm, Vật liệu xây dựng, Khoáng sản, Viễn thông, Xi măng,….

Liên hệ để được tư vấn nhanh nhất:

Email: [email protected]

VIRAC được thành lập bởi đội ngũ nhân sự uy tín và có chuyên môn về thông tin, tài chính và nghiên cứu thị trường trong khu vực. VIRAC chuyên cung cấp các sản phẩm, dịch vụ liên quan đến:

- Nghiên cứu Ngành

- Nghiên cứu doanh nghiệp

- Nghiên cứu thị trường

- Nền tảng dữ liệu VIRACE

Các đối tác của VIRAC

- Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank)

- Ngân hàng Thương mại cổ phần Công thương Việt Nam (Vietinbank)

- Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank)

- Ngân hàng Thương mại cổ phần Quân đội (MB Bank)

- Công ty TNHH Quốc tế Unilever Việt Nam

- Olam International

- FrieslandCampina